Lo que está en juego

con el Súper RIGI

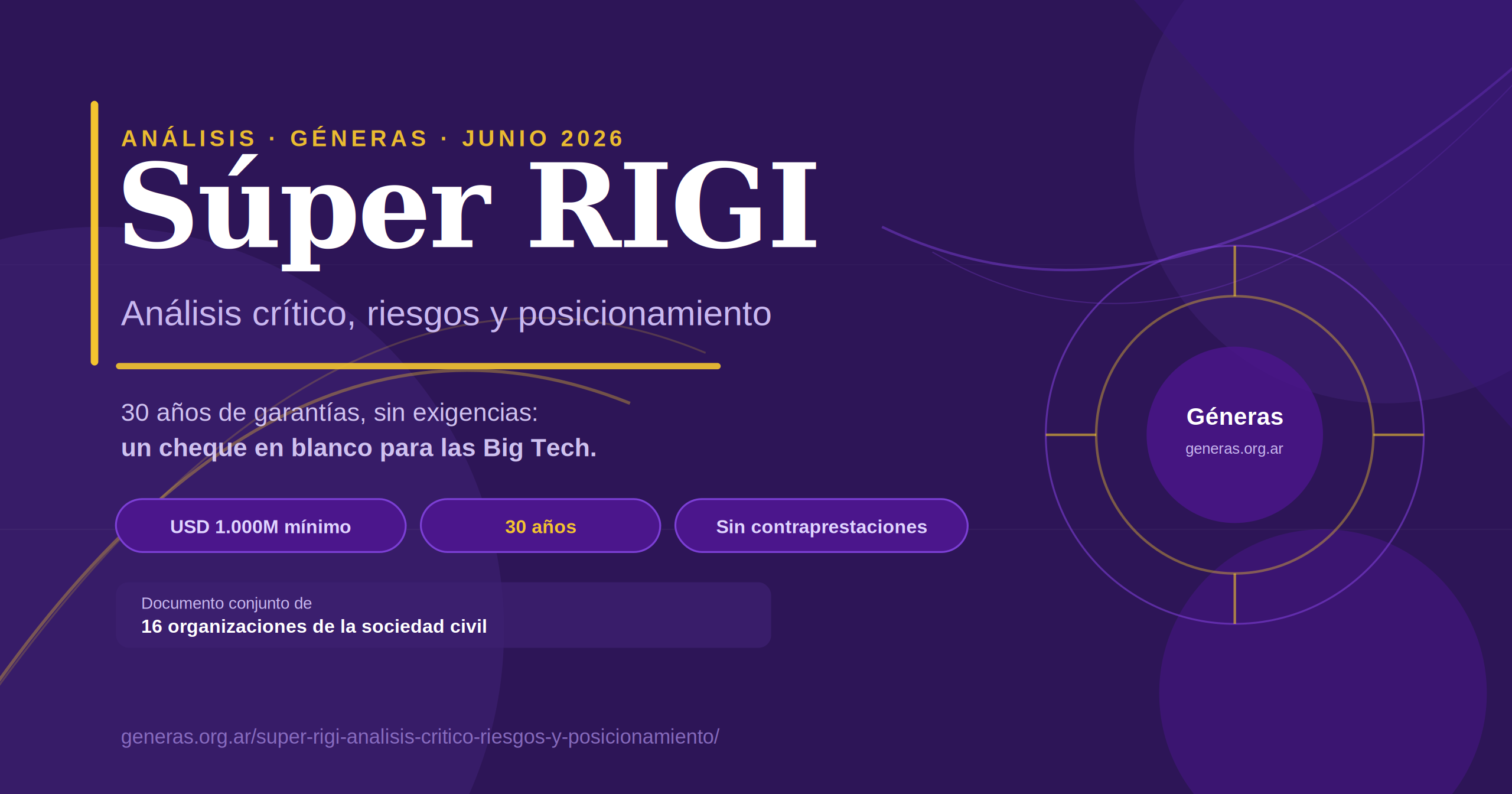

La Cámara de Diputados de la Nación está a punto de aprobar un régimen de incentivos fiscales histórico para industrias que no están definidas, sin contraprestaciones verificables, con arbitraje internacional excluyente. 30 años de garantías, sin exigencias: un cheque en blanco para las Big Tech. Análisis técnico, diagnóstico parlamentario y posicionamiento político.

DOCUMENTO CONJUNTO DE ORGANIZACIONES DE LA SOCIEDAD CIVIL PARA CONSIDERACIÓN DE LA HONORABLE CÁMARA DE DIPUTADOS DE LA NACIÓN.

Amnistía Internacional Argentina

Asoc. Argentina de Abogados/as Ambientalistas (AAdeAA)

Asociación Gremial de Computación (AGC)

Asuntos del Sur

ATTAC Argentina

Centro de Estudios Derecho Al Futuro (CEDAF)

Centro de Estudios Legales y Sociales (CELS)

Colectivo de Acción por la Justicia Ecosocial

Fundación Ambiente y Recursos Naturales (FARN)

Fundación Biodiversidad

Géneras

Geopolítica y Bienes Comunes (GYBC)

Greenpeace Argentina

Grupo de Estudios sobre América Latina y el Caribe (GEAL)

Iciudad

Laboratorio Abierto de Inteligencia Artificial (LAIA)

Latam Lab

Salus Terrae

Taller Ecologista

The Common Initiative Argentina

Transnational Institute (TNI)

Equipo Transiciones

ÍNDICE

- Presentación y alcance del documento

- Puntos clave del proyecto de ley

- Lo que las comisiones deberían exigir antes de votar

- 1. ¿Qué es el Súper RIGI?

- 2. Principales problemas: contradicciones y fundamentos ausentes

- 2.1 La paradoja de la “nueva actividad”

- 2.2 El argumento de la “adicionalidad”

- 2.3 Operación continuada sin interrupciones (art. 73c)

- 2.4 Arbitraje internacional y renuncia a la jurisdicción argentina

- 2.5 Estabilidad normativa de 30 años

- 2.6 Ausencia de encadenamiento productivo e I+D

- 2.7 La paradoja de la exclusión y la “similitud” de proyectos

- 2.8 Reducción de contribuciones patronales

- 3. El problema de los data centers: energía, agua, concentración y soberanía

- 3.1 Impacto ambiental y energético: la evidencia global

- 3.2 Los casos europeos y el repliegue regulatorio

- 3.3 América Latina: la experiencia regional

- 3.4 Concentración económica y gobernanza de datos

- 3.5 La paradoja argentina: desfinanciamiento científico

- 3.6 Lo que advierte la propia industria

- 4. Impunidad Artificial: el Súper RIGI como antesala de la Ley de Sociedades

- 4.1 La lógica de los dos actos

- 4.2 Por qué el orden de aprobación importa

- 4.3 La responsabilidad civil pulverizada: un ejercicio concreto

- 4.5 Lo que esto significa para el voto en la Cámara de Diputados

- 5. Conclusión: una punta de lanza para riesgos sistémicos

- Anexo 1: Aportes en los debates parlamentarios

- Parte 1.1 — Reunión de Comisión del 17 de junio

- Parte 1.2 — Reuniones de Comisión del 3 y 10 de junio

- Anexo 2: Cuadro comparativo

- Anexo 3: Mapa de posiciones

- Fuentes

Presentación y alcance del documento

Este documento analiza el proyecto de Ley de Régimen de Incentivo para Grandes Inversiones en Nuevas Industrias, conocido como “Súper RIGI”, enviado por el Poder Ejecutivo Nacional al Congreso el 22 de mayo de 2026 (Mensaje N° 181/2026).

El análisis se organiza en tres planos complementarios.

El primero examina la coherencia y solidez jurídico-técnica del propio proyecto: qué dice el articulado, dónde contradice sus propios fundamentos, y qué instrumentos esenciales están ausentes o diferidos a la reglamentación.

El segundo sistematiza el debate parlamentario surgido en las sesiones informativas conjuntas del 3, 10 y 17 de junio de 2026, identificando los problemas, fallas y demandas de modificación planteados por distintos bloques.

El tercero aborda los riesgos sistémicos del régimen en el contexto específico de los data centers y de la inteligencia artificial, articulando evidencia comparada internacional con la situación particular de Argentina.

El documento incorpora también los análisis de think tanks, consultoras y organizaciones de la sociedad civil argentina que ya se han pronunciado sobre el proyecto, lo que permite encuadrar el debate en un campo de posiciones con respaldo técnico verificable.

El documento busca identificar con precisión qué elementos del proyecto tal como está redactado son inadecuados, cuáles carecen de fundamento técnico suficiente, y cuáles representan riesgos que el debate legislativo debe abordar antes de avanzar a una votación.

Puntos clave del proyecto de ley

El Súper RIGI no puede analizarse de manera aislada. Forma parte de una secuencia legislativa cuya próxima pieza es una reforma a la Ley de Sociedades que incorporaría la figura de sociedades operadas por inteligencia artificial con personería jurídica plena y responsabilidad limitada. La combinación de ambos instrumentos consolida un escenario de Impunidad Artificial, que podría convertirse en la arquitectura normativa de la concentración digital sin contrapesos institucionales en Argentina.

Las decisiones que tome el Congreso en las próximas semanas tendrán efectos sobre quién controla qué infraestructura tecnológica, con qué condiciones, y con qué poder de revisión democrática, durante las próximas tres décadas.

INCUMPLIMIENTO DE LA CONSTITUCIÓN NACIONAL. OPACIDAD Y DISCRECIONALIDAD EN LA DEFINICIÓN DE ACTIVIDADES A INCLUIR EN EL SUPER RIGI.

El Ejecutivo le pide al Congreso que le delegue la definición de qué actividades quedan comprendidas en un régimen que otorga beneficios fiscales y estabilidad por 30 años. El artículo 76 de la Constitución Nacional exige que la delegación legislativa establezca bases claras y un plazo definido pero el proyecto no responde ni el por qué, ni el quién, ni el para qué. La falta de definiciones del proyecto es estructural y delega las decisiones al Poder Ejecutivo.

El secretario de Coordinación de Energía y Minería, Daniel González Casartelli, presente durante la sesión del 3 de junio lo reconoció explícitamente: “Esto se propone para la nueva industria: qué industria, no lo sé, lo que no queremos es limitarlo”.

PRIMERO EL PROYECTO, LUEGO LA CIUDADANÍA: OPERACIÓN SIN INTERRUPCIONES

El artículo 73, inciso c, del proyecto establece que el Estado Nacional garantiza al VPU (Vehículos de Proyecto Único: entidades de objeto exclusivo constituidas específicamente para cada proyecto adherido) “el derecho a la operación continuada del proyecto sin interrupciones, salvo que medie orden judicial y el VPU haya tenido la oportunidad de ejercer previamente su derecho de defensa, reconociendo que la viabilidad y operación continuada del proyecto durante toda su vida útil es de carácter esencial”. Es decir: primero los VPU y luego la ciudadanía.

SIN CONDICIONES AMBIENTALES, NO HAY RESPONSABILIDAD

Las condiciones y requerimientos sobre abastecimiento de energía, el uso del agua y las emisiones de carbono no están explicitadas en el proyecto de ley.

ENTREGA DE LA SOBERANÍA JURÍDICA

El Estado Argentino no puede exigir el cumplimiento de inversión, de abastecimiento energético, respeto de plazos establecidos si los únicos tribunales habilitados por la norma para interceder son externos a la justicia argentina.

Según el proyecto los eventuales conflictos los resuelve la justicia internacional: los VPU eligen individualmente dónde llevar adelante los conflictos que puedan generarse, adoptando los reglamentos de la Corte Permanente de Arbitraje, la Cámara de Comercio Internacional, o el CIADI, con sede fuera del territorio argentino. El artículo 110 considera los derechos e incentivos del VPU como “inversiones protegidas” en los términos de los tratados bilaterales de inversión.

No hay mecanismo de transparencia, no hay rendición de cuentas democrática sobre los proyectos adheridos, y la estabilidad de treinta años hace que cualquier intento de corrección futura active costos internacionales.

CONDICIONAMIENTO A 30 AÑOS

El artículo 74 del proyecto establece que los incentivos del régimen no podrán ser afectados “ni por la derogación de la presente ley ni por la creación de normativa tributaria, aduanera, de seguridad social o cambiaria más gravosa”. Esta estabilidad rige por 30 años desde la fecha de adhesión, un margen de tiempo muy amplio que puede abrir riesgos ante una tecnología en constante cambio y evolución.

NO ESTIPULA, NI EXIGE, NINGÚN DESARROLLO DE CADENAS DE VALOR

El proyecto se destaca por la ausencia de encadenamientos productivos reales y vinculantes. El dictamen de mayoría incorporó un plan de proveedores locales con cuota mínima del 20% (Art. 17, inc. o) y un incentivo de cómputo doble para inversiones en I+D (Art. 15), pero ambas medidas tienen alcance limitado: la cláusula de proveedores opera solo “siempre y cuando la oferta local esté disponible en condiciones de mercado”, su incumplimiento no tiene sanción prevista, y el incentivo de I+D no exige que la investigación se realice en Argentina ni con instituciones nacionales. No exige contrataciones de servicios argentinos ni vinculación con universidades.

MENOS APORTES PATRONALES DURANTE 30 AÑOS

El Súper RIGI no prevé ningún tipo de compensación a los sistemas de seguridad social. Incluso en industrias capital intensivas, que no involucran gran cantidad de trabajadores -y que por lo tanto no necesitan este beneficio-, se transfieren costos al sistema previsional argentino.

ARGENTINA, EL PARAÍSO FISCAL DE LA IA

El oficialismo afirma querer “convertir a Argentina en un laboratorio de IA”, a la vez que desfinancia las Universidades Públicas. El gobierno afirma buscar atraer inversiones y “fomentar el desarrollo de las cadenas de producción locales” pero el proyecto de ley no exige ningún tipo de inversión en I+D local ni vinculación con instituciones científicas nacionales. El dictamen incorporó un incentivo de cómputo doble para I+D (Art. 15), pero sin exigir que se realice en Argentina. Tampoco obliga a comprar insumos o contratar servicios en Argentina.

AUMENTA LOS BENEFICIOS (YA EXCESIVAMENTE GENEROSOS) DEL RIGI APROBADO EN LA LEY BASES

Por qué los beneficios que impulsa el proyecto de ley implican que la inversión requerida podría operar en territorio argentino -usando suelo, energía y agua- sin volcar prácticamente ningún dólar en la economía nacional.

En el RIGI la alícuota de Ganancias era del 25%; en el Súper RIGI baja al 15%; Las exenciones a exportaciones en el RIGI comenzaban a aplicarse a partir del año tres; en el Súper RIGI son cero desde el día uno. Los derechos de importación en el RIGI solo cubrían bienes de capital y partes; el Súper RIGI los elimina para todos los bienes vinculados al proyecto, incluyendo insumos. Las contribuciones patronales reducidas al 10% son un beneficio que el RIGI no incluía.

RIGI como antecedente: Problema de diseño y ejecución: preveía inversiones por $124.000 USD millones, promedia los USD 762 millones. Concentración de industrias: la minería y los hidrocarburos concentran el 93% de las inversiones.

SUBORDINACIÓN DE LAS AUTONOMÍAS PROVINCIALES

En términos fiscales y recaudatorios y también en términos judiciales. El régimen propuesto exige que las provincias que adhieran deben limitar el Impuesto sobre los Ingresos Brutos al 0,5%, no aplicar el Impuesto de Sellos. No pueden imponer nuevas regalías ni cánones. El dictamen de mayoría modificó la prohibición original que alcanzaba a todas las regalías para preservar las regalías existentes al 31 de diciembre de 2025, aunque la tensión con el inciso a) del mismo artículo genera ambigüedad interpretativa que en un arbitraje internacional tendería a resolverse a favor del inversor.

ALGUNAS COMPARACIONES INTERNACIONALES

Caso de IA – Infraestructura y data centers

Chile: opera sin incentivos fiscales específicos para el sector vinculado a la IA y al despliegue de infraestructura con un Plan Nacional de Data Centers que exige acuerdos con empresas internacionales para reservar capacidad de cómputo para universidades y centros de investigación nacionales, y que promueve sostenibilidad hídrica y energética

Brasil: a través del régimen REDATA, condiciona los beneficios a energía 100% renovable, 10% de capacidad para el mercado doméstico, e inversión del 2% en I+D universitario. Todo con beneficios de 5 años, no 30.

Irlanda: luego de que el Estado Irlandés tuviera que invertir -en un contexto de emergencia energética- más de USD 1000 millones para cubrir el 22% de energía eléctrica que nacional consumida por los data centers, en 2025 exigió que cada nuevo centro de datos instale capacidad propia de generación igual al 100% de su demanda y cumpla una obligación del 80% de energía renovable.

Países Bajos: en 2023 aprobaron exigencias de eficiencia energética y captura de calor residual

Dario Amodei (CEO Anthropic): Denuncia el híper-crecimiento con híper-desigualdad. En ese contexto, Argentina con el proyecto de SuperRIGI estaría resignando precisamente la herramienta fiscal que permitiría responder a esa crisis. No busca prever herramientas compensatorias para una “prosperidad compartida” sino que hace todo lo contrario. Reduce la alícuota de Ganancias del 35% al 15%, elimina retenciones desde el día uno, reduce contribuciones patronales al 10% y congela todo eso durante treinta años. No establece ningún mecanismo de redistribución ni de protección laboral. El artículo 55 prohíbe al Estado exigir compra de insumos nacionales. No hay porcentaje mínimo de empleo local, no hay cláusula de capacitación, no hay mecanismo de compensación provisional por la reducción de aportes patronales.

LO QUE LAS COMISIONES DEBERÍAN EXIGIR ANTES DE VOTAR

Sin definición legislativa del objeto, no hay ley: El artículo 4° debe ser reescrito con criterios objetivos, sectoriales y verificables para la definición de “nueva actividad económica”. Esos criterios no deben quedar en la reglamentación.

Sin evaluación de impacto fiscal, no hay dictamen: La Comisión de Presupuesto y Hacienda debe exigir al Ejecutivo la presentación de una evaluación oficial de gasto tributario, con metodología explícita, escenarios y comparación con el costo del RIGI, como condición previa al dictamen.

Sin encadenamiento productivo vinculante, no hay desarrollo: Los objetivos declarados del régimen no son creíbles si el articulado no los convierte en obligaciones verificables. La experiencia comparada lo confirma: Brasil (REDATA), Chile (Plan Nacional de Data Centers) y Noruega (sector petrolero) vincularon los beneficios a contrapartidas concretas y obtuvieron resultados verificables.

Sin condiciones ambientales, no hay responsabilidad: Los proyectos de infraestructura digital y de gran escala no pueden recibir beneficios de 30 años sin que el Estado establezca condiciones sobre consumo energético, uso del agua y emisiones de carbono. Esas condiciones deben estar en el texto de la ley.

Sin jurisdicción argentina, no hay soberanía: El mecanismo de arbitraje internacional excluyente y la calificación automática de los incentivos como “inversiones protegidas” configuran una renuncia a la soberanía jurisdiccional sobre políticas públicas futuras.

Sin coherencia con la política científica, la promesa tecnológica es vacía: El Ejecutivo no puede proponer simultáneamente atraer industrias de frontera y desfinanciar el sistema universitario y científico que forma los recursos humanos que esas industrias requieren. El Congreso debería condicionar los beneficios del Súper RIGI al cumplimiento de las leyes de financiamiento universitario y científico vigentes.

El momento presente y la urgencia del debate: El Súper RIGI no es solo una ley de incentivos a las “grandes inversiones”. En el contexto de la secuencia legislativa que incluye la reforma de la Ley de Sociedades, es el primer eslabón de lo que podría convertirse en la arquitectura normativa de la concentración digital sin contrapesos institucionales en Argentina. Las decisiones que tome el Congreso en las próximas semanas tendrán efectos sobre quién controla qué infraestructura tecnológica, con qué condiciones, y con qué poder de revisión democrática, durante las próximas tres décadas.

1. ¿Qué es el Súper RIGI?

El Súper RIGI crea un régimen de incentivos fiscales, aduaneros y cambiarios para proyectos de inversión superiores a USD 1.000 millones destinados a “nuevas actividades económicas” -definidas como aquellas que, al momento de la sanción de la ley, no se desarrollen en el país o cuyo grado de desarrollo sea experimental o piloto-. El régimen se articula a través de Vehículos de Proyecto Único (VPU), entidades de objeto exclusivo constituidas específicamente para cada proyecto adherido. Los principales beneficios que propone el régimen son:

Impuesto a las Ganancias: alícuota del 15% (frente al régimen general del 35%).

Amortización acelerada de bienes de capital.

Quebrantos sin límite temporal

Contribuciones patronales sobre nuevas relaciones laborales: alícuota única del 10%.

Dividendos distribuidos: 7% durante los primeros cuatro años y 3,5% a partir del quinto.

Exención de derechos de importación para bienes del plan de inversión.

Exención de derechos de exportación para los productos del proyecto.

Libre disponibilidad cambiaria progresiva: 20% al primer año de exportaciones, 40% al segundo, 100% al tercero.

Certificados de Crédito Fiscal para la cancelación del IVA.

Estabilidad normativa en materia tributaria, aduanera, cambiaria y de seguridad social por 30 años desde la fecha de adhesión.

Arbitraje internacional como mecanismo de resolución de controversias, con sede fuera del territorio argentino.

Plazo de presentación de solicitudes: 5 años desde la reglamentación (prorrogable un año adicional).

El acceso a los beneficios nacionales exige la adhesión expresa de las provincias y, en su caso, de los municipios. Esa adhesión implica, entre otras obligaciones, limitar el Impuesto sobre los Ingresos Brutos a un máximo del 0,5%, no aplicar Impuesto de Sellos, no imponer nuevas regalías ni cánones administrativos (el dictamen modificó la prohibición original para preservar las regalías ya existentes al 31 de diciembre de 2025, sin posibilidad de cambiarlas), y no iniciar ejecuciones judiciales contra el VPU en tanto no haya sentencia definitiva firme.

Una comparación técnica con el RIGI permite dimensionar la profundidad del régimen. Fundar (2026) sistematiza las diferencias: en el RIGI la alícuota de Ganancias era del 25%; en el Súper RIGI baja al 15%. Las exenciones a exportaciones en el RIGI comenzaban a aplicarse a partir del año tres; en el Súper RIGI son cero desde el día uno. Los derechos de importación en el RIGI solo cubrían bienes de capital y partes; el Súper RIGI los elimina para todos los bienes vinculados al proyecto, incluyendo insumos. Las contribuciones patronales reducidas al 10% son un beneficio que el RIGI no incluía. Combinados, estos beneficios implican que la inversión puede operar en territorio argentino -usando suelo, energía y agua- sin volcar prácticamente ningún dólar en la economía nacional.

2. Principales problemas: contradicciones y fundamentos ausentes

2.1 La paradoja de la “nueva actividad”: indeterminación estructural y delegación al Ejecutivo

El argumento central del proyecto -y el que justifica su distinción respecto al RIGI- es que los incentivos apuntan a actividades genuinamente nuevas, que no existen en la Argentina. Sin embargo, la definición del artículo 4° establece que se entenderá por “nuevas actividades económicas” aquellas que “no se desarrollen, produzcan ni presten en el país, o cuyo grado de desarrollo resulte experimental o piloto, conforme a los criterios objetivos y parámetros mensurables que se establezcan en la reglamentación”.

La paradoja es constitutiva del diseño: el Congreso aprobaría una ley cuyo objeto central -qué actividades quedan comprendidas- queda enteramente deferido al Poder Ejecutivo mediante reglamentación. Como señaló la diputada Strada en la sesión informativa, si el Congreso aprueba la ley, “quien define las actividades alcanzadas es el Ejecutivo”. Esto no es un defecto técnico menor: es la estructura de diseño del Super RIGI. El secretario de Coordinación de Energía y Minería, Daniel González Casartelli, presente durante la sesión del 3 de junio lo reconoció explícitamente: “Esto se propone para la nueva industria: qué industria, no lo sé, lo que no queremos es limitarlo”.

El dictamen de mayoría incorporó la exigencia de criterios “objetivos y mensurables” en la reglamentación (Art. 4°), pero no resuelve el problema de fondo: los parámetros concretos siguen siendo definidos por el Ejecutivo sin plazo ni instancia de revisión parlamentaria. El cambio podría ser invocado por un VPU rechazado para impugnar criterios reglamentarios irrazonables, pero no habilita a terceros ni a la sociedad civil a cuestionar aprobaciones indebidas.

La aprobación de una ley con objeto indeterminado no configura un problema político abstracto sino un problema jurídico preciso: el Congreso estaría delegando en el Ejecutivo la potestad de definir retroactivamente qué actividades quedan comprendidas en un régimen con beneficios de estabilidad de 30 años. Esa delegación está sujeta a los límites del artículo 76 de la Constitución Nacional1, que exige que la delegación legislativa establezca bases claras y un plazo definido.

2.2 El argumento de la “adicionalidad” y su falta de evidencia empírica

El Ejecutivo sostiene que el Súper RIGI no tiene costo fiscal porque, en ausencia del régimen, las inversiones directamente no existirían. El secretario González lo formuló de este modo: “No hay costo fiscal porque antes estos proyectos no existían.”

Este argumento -conocido en economía pública como el problema de la “adicionalidad”- es metodológicamente insostenible sin evidencia empírica que lo respalde. El diputado Lousteau señaló precisamente esto durante la sesión: “muchos de los proyectos aprobados en RIGI ya estaban hechos antes del RIGI, no hay causalidad entre el RIGI y que se hayan llevado adelante.”

El análisis de Fundar (junio 2026) aporta evidencia concreta sobre esta brecha: el Gobierno anunció inversiones por USD 124.000 millones bajo el RIGI, pero a la fecha de publicación de este informe se habían hecho efectivos solo USD 762 millones. La brecha se explica por un diseño que exige desembolsos iniciales mínimos -apenas USD 80 millones en los primeros dos años, el 40% del umbral mínimo de USD 200 millones- y deja el resto al plazo que fije la empresa. Fundar concluye que “el RIGI se ha convertido más en una suerte de seguro a futuro para los proyectos que en un incentivo de inversión a corto plazo, lo cual evidencia un problema de diseño y ejecución.” El Súper RIGI no corrige ninguno de esos problemas de diseño, más bien los incrementa.

Los datos cuantitativos son ilustrativos. Según estimaciones del Centro de Economía Política Argentina (CEPA, mayo 2026), el costo fiscal anual de 12 proyectos aprobados bajo el RIGI en su escenario base es de USD 1.069 millones, con un techo de USD 1.395 millones. El Estado no publica datos desagregados por proyecto ni estimaciones propias de gasto tributario. Para el Súper RIGI, proyectando inversiones de USD 100.000 millones, el gasto tributario estimado equivaldría a 1,27 puntos del PBI -equivalente a más de USD 8.600 millones anuales en un escenario de régimen pleno-, según estimaciones del diputado Guillermo Michel.

El propio gobierno reconoce que en el RIGI más del 51% de los proyectos se concentraron en minería y el 42% en petróleo y gas. La consultora Audemus (junio 2026) en un informe concluye que la evidencia regional de los últimos años muestra que los sectores que el Súper RIGI busca atraer no se relocalizaron en América Latina donde hubo mejores incentivos fiscales, sino donde había política industrial activa, empresa estatal como ancla y condiciones estructurales previas. El Super RIGI no construye esos factores definitorios.

2.3. La cláusula del artículo 73(c) y la garantía de “operación continuada sin interrupciones”

El artículo 73, inciso c, del proyecto establece que el Estado Nacional garantiza al VPU “el derecho a la operación continuada del proyecto sin interrupciones, salvo que medie orden judicial y el VPU haya tenido la oportunidad de ejercer previamente su derecho de defensa, reconociendo que la viabilidad y operación continuada del proyecto durante toda su vida útil es de carácter esencial”.

Esta cláusula -identificada durante la sesión informativa por la diputada Potenza- plantea una pregunta que el proyecto no responde: ¿qué ocurre si mantener la operación continuada del proyecto requiere interrumpir o restringir el suministro energético al resto de la población? El Ejecutivo sostuvo que ningún proyecto del Súper RIGI llegará sin generar su propia energía. Pero esa exigencia no está en el texto de la ley. Lo que sí está en el texto es la garantía de operación continuada, con fuerza de derecho adquirido asimilable al de propiedad.

2.4. El arbitraje internacional y la renuncia a la jurisdicción argentina

El Súper RIGI no es solo un régimen de beneficios fiscales: es un tratado bilateral de inversión incorporado directamente en la ley nacional. En varios aspectos va más lejos que los TBI clásicos de los años noventa: cualquier controversia entre el Estado y un inversor —sea extranjero o nacional— puede ir directamente a un tribunal arbitral internacional, saltando por completo la justicia argentina (TNI, 2020). De aprobarse este proyecto, el Congreso Nacional estaría avalando renunciar voluntariamente a la jurisdicción nacional sobre las inversiones más grandes del país, por treinta años.

El artículo 109 establece que las controversias entre el Estado y los VPU pueden someterse a arbitraje internacional -a elección del VPU- bajo los reglamentos de la Corte Permanente de Arbitraje, la Cámara de Comercio Internacional, o el CIADI, con sede fuera del territorio argentino. El artículo 103 elimina el requisito de agotamiento previo de la instancia administrativa. El artículo 110 considera los derechos e incentivos del VPU como “inversiones protegidas” en los términos de los tratados bilaterales de inversión.

Fundar (2026) es precisa sobre este punto: el Súper RIGI “permite al inversor llevar cualquier controversia directamente a tribunales arbitrales internacionales (CIADI, Cámara de Comercio Internacional o Corte Permanente de Arbitraje), sin pasar antes por la justicia argentina, con sede obligatoria fuera del país y sin que ningún árbitro pueda ser argentino. Esto no solo es una cesión de soberanía, también debilita la capacidad del Estado de hacer cumplir las propias condicionalidades que se pacten. De poco sirve exigir metas de inversión, exportaciones o desarrollo de proveedores si, ante cualquier intento de enforcement, el inversor puede recurrir a un tribunal externo que aplica estándares de protección de inversiones, no la legislación argentina.”

El artículo 110 establece explícitamente que los derechos del régimen “se consideran inversiones protegidas en el sentido previsto en los tratados de promoción y protección recíproca de inversiones”. No se trata de una interpretación judicial posterior: es el propio legislador quien, de aprobarse el proyecto, le daría a una empresa el estatus de titular de un derecho protegido internacionalmente frente al Estado que crea ese derecho.

La experiencia regional muestra que la llegada de una nueva avalancha de demandas contra la Argentina es muy posible en el marco del RIGI y del Súper RIGI. Argentina ya es uno de los países más demandados en la historia del sistema ISDS y ya ha pagado miles de millones de dólares en laudos arbitrales. Aprobar este proyecto significa aceptar que cualquier política pública futura que afecte a estos inversores —laboral, fiscal o regulatoria— podrá ser judicializada en tribunales internacionales que no aplican la Constitución argentina sino estándares de protección del capital privado.

2.5 La estabilidad normativa de 30 años y la asimetría constitucional

El artículo 74 establece que los incentivos del régimen no podrán ser afectados “ni por la derogación de la presente ley ni por la creación de normativa tributaria, aduanera, de seguridad social o cambiaria más gravosa”. Esta estabilidad rige por 30 años desde la fecha de adhesión.

Fundar señala que “ningún instrumento similar ofrece más de 10 años de estabilidad irrevocable en sectores de alto dinamismo tecnológico mundial. Ofrecer 30 años, en un escenario donde el impacto energético, hídrico y laboral es difícil de anticipar, compromete la capacidad regulatoria del Estado por un período absolutamente extenso.” El secretario González reconoció durante la sesión que “necesitamos un plazo tan largo porque no sabemos qué proyectos van a entrar” -lo que equivale a admitir que el plazo de 30 años no está justificado por la naturaleza técnica o financiera de ningún proyecto concreto.

Como referencia comparada, Chile ofrece invariabilidad tributaria de hasta 25 años para proyectos de más de USD 50 millones, pero la fija en una carga efectiva del 35% sobre las utilidades distribuidas al exterior, equivalente a la alícuota general corporativa argentina. El Súper RIGI invierte esa lógica: ofrece más tiempo de estabilidad (30 años) y además cobra menos (15%), con un umbral mínimo veinte veces mayor (USD 1.000 millones). Chile negoció estabilidad a cambio de mantener la carga fiscal. Argentina ofrece mucha más estabilidad a los VPU, a la vez que reduce la carga fiscal.

2.6 La ausencia de exigencias de encadenamiento productivo, transferencia tecnológica e Investigación y Desarrollo (I+D)

El Mensaje del Ejecutivo menciona explícitamente entre los objetivos del régimen “fomentar el desarrollo de las cadenas de producción locales”. Sin embargo, el articulado no establece ninguna exigencia vinculante en ese sentido.

Fundar señalaba en su análisis del proyecto original que el Súper RIGI eliminaba el Plan de Desarrollo de Proveedores Locales que sí exigía el RIGI (Ley 27.742), y que el artículo 55 prohíbe al Estado obligar al inversor a comprar insumos nacionales cuando haya una alternativa importada más barata. El dictamen de mayoría reincorporó la exigencia de un plan de proveedores locales con cuota mínima del 20% (Art. 17, inc. o), pero con una cláusula de escape que lo vacía de contenido: el compromiso opera solo “siempre y cuando la oferta de proveedores locales se encuentre disponible y en condiciones de mercado en cuanto a precio y calidad”, condición que el propio VPU puede invocar unilateralmente. Su incumplimiento no figura como causal de infracción ni de cese en el régimen sancionatorio. La prohibición del artículo 55 permanece intacta.

Audemus complementa con evidencia comparada: en Brasil, GWM se comprometió a un 60% de integración local en componentes y a un Centro de I+D de más de 15.000 m² como condición de acceso al programa MoVer. “La diferencia entre un enclave productivo y una inversión transformadora no es el monto: es si genera capacidades industriales y tecnológicas locales”.

2.7. La paradoja de la exclusión y el problema de la “similitud” de proyectos

El artículo 8° excluye del Súper RIGI a proyectos que hayan solicitado adhesión al RIGI o que sean “similares” a proyectos ya ingresados en ese régimen. Esta definición, al ser evaluada por la Autoridad de Aplicación -designada por el Ejecutivo, sin mandato de independencia y sin plazo de duración-, concentra una discrecionalidad que el artículo 18 niega formalmente (“la decisión al respecto no será discrecional”). Como señaló el diputado Hagman, esto “abre la puerta a que pedidos individuales suban o bajen empresas o sectores.”

2.8. La reducción de contribuciones patronales y el impacto previsional

El artículo 56 establece una alícuota única del 10% de contribuciones patronales para las nuevas relaciones laborales bajo el Súper RIGI, sin mecanismo de compensación para los subsistemas de seguridad social afectados. Fundar advierte que “en industrias tan capital-intensivas como los data centers, el empleo directo por unidad de inversión es mínimo. La reducción de contribuciones al 10% no es un factor decisivo en la decisión de invertir, pero sí transfiere costos al sistema previsional. Es un beneficio sin justificación económica que debería eliminarse del régimen.”

3. El problema de los data centers: energía, agua, concentración y soberanía

La indefinición deliberada del objeto del Súper RIGI hace que los data centers sean una de las aplicaciones más probables y más problemáticas del régimen. El contexto es significativo: Sur Energy firmó una carta de intención con OpenAI para instalar un centro de datos en la Patagonia con una inversión de hasta USD 25.000 millones (proyecto “Stargate”), y Peter Thiel, dueño de Palantir, estuvo de visita en el país durante el período del debate parlamentario.

3.1. Impacto ambiental y energético: la evidencia global

Los centros de datos son infraestructuras de consumo energético masivo. En 2025, consumieron globalmente alrededor de 460 TWh de electricidad, aproximadamente el 1,8% de la demanda eléctrica mundial, una cifra que rivaliza con el consumo anual de todo Francia. La IEA (Agencia Internacional de Energía) proyecta que ese consumo superará los 800 TWh anuales para 2028. Audemus cifra que el consumo eléctrico de data centers de IA se proyecta en alrededor de 945 TWh anuales hacia 2030, más del doble que en 2024, impulsado principalmente por la expansión de la Inteligencia Artificial.

El consumo de agua es igualmente significativo. En los centros de datos que utilizan refrigeración evaporativa, una parte sustancial del agua se pierde localmente por evaporación y deja de estar disponible para otros usos.

Como referencia, el centro de datos de Google en Iowa (Estados Unidos) consumió alrededor de 3.800 millones de litros de agua en el año 2024. Asimismo, un estudio reciente estimó que las emisiones de carbono asociadas al consumo eléctrico de los sistemas de IA podrían situarse entre 32,6 y 79,7 millones de toneladas de CO₂ solo en 2025, sin considerar las emisiones derivadas de la fabricación de chips ni construcción de infraestructura e instalaciones.

3.2. Los casos europeos y el repliegue regulatorio

Irlanda impuso una moratoria de facto sobre nuevas conexiones a la red eléctrica en Dublín desde 2021 hasta 2025, luego de que los centros de datos alcanzaran el 22% del consumo eléctrico nacional. En respuesta, el gobierno debió construir generadores de emergencia a un costo estimado de 1.000 millones de euros, distribuido entre los usuarios residenciales (100 euros adicionales anuales en la factura eléctrica). Cuando levantó la moratoria a fines de 2025, lo hizo exigiendo que cada nuevo centro de datos instale capacidad propia de generación igual al 100% de su demanda y cumpla una obligación del 80% de energía renovable.

Los Países Bajos impusieron restricciones en Amsterdam en diciembre de 2023, limitando el crecimiento con exigencias de eficiencia energética y captura de calor residual. Dinamarca, en marzo de 2026, estableció una pausa temporal: aproximadamente 14 GW correspondientes a centros de datos esperan conexión, frente a una demanda pico nacional de 7 GW.

En Irlanda, el 88% de los impuestos de sociedades en 2023 fue pagado por multinacionales extranjeras, de las cuales el 57% correspondió a apenas 10 empresas. Esa concentración no configura una economía diversificada: configura una dependencia estructural cuyas decisiones de localización pueden revertirse.

3.3. América Latina: la experiencia regional

Chile es el caso más relevante. En febrero de 2024, un tribunal chileno revocó parcialmente la autorización de un proyecto de Google de USD 200 millones en Santiago por preocupaciones sobre el uso del agua en una región con severo estrés hídrico. Argentina tiene regiones con estrés hídrico severo (Cuyo, Patagonia, NOA), y el Súper RIGI no establece ninguna condición sobre uso del agua.

Chile opera sin incentivos fiscales específicos para el sector y con un Plan Nacional de Data Centers que exige acuerdos con empresas internacionales para reservar capacidad de cómputo para universidades y centros de investigación nacionales, y que promueve sostenibilidad hídrica y energética. Brasil, a través del régimen REDATA, condiciona los beneficios a energía 100% renovable, 10% de capacidad para el mercado doméstico, e inversión del 2% en I+D universitario. Todo con beneficios de 5 años -no 30. Audemus señala que el argumento de que Argentina necesita ofrecer condiciones más generosas que Brasil “carece de sustento”.

3.4. Concentración económica, propiedad intelectual y gobernanza de datos

Los centros de datos de hiperescala no son infraestructura neutral. En 2022, las tres principales plataformas de nube (AWS, Azure, Google Cloud) controlaban cerca del 70% del mercado global de infraestructura cloud. Entrenar modelos de IA de frontera requería más de 25.000 GPUs de última generación y una inversión superior a USD 100 millones -activos accesibles únicamente para las empresas con mayor capitalización del planeta.

Un dato clave que aporta Audemus invierte la lógica fiscal del régimen: el estudio más riguroso disponible sobre 770 data centers en 93 condados de Estados Unidos concluye que durante 20 años de operación en instalaciones de hiperescala, los incentivos fiscales representaron apenas el 2% de la inversión total. Lo que determina la localización es la disponibilidad de energía, tierra y conectividad. Esto implica que Argentina estaría resignando décadas de recaudación para atraer proyectos cuya decisión de localización depende de factores en los que ya tiene ventajas reales: clima frío, energía renovable abundante y conectividad submarina. Como señala Fundar: “El país tiene activos reales que las empresas globales buscan. Ahí radica también un poder de negociación”, un poder que el Súper RIGI resigna sin usar.

La instalación de centros de datos bajo el Súper RIGI no implica transferencia de propiedad intelectual. Ningún artículo establece que los modelos entrenados o alojados en territorio argentino con exención fiscal deban tener vinculación con el conocimiento científico o tecnológico local. El diputado Lousteau señaló durante la sesión que “los data centers no generan beneficios en Argentina, sino que son beneficios globales.”

3.5. La paradoja argentina: desfinanciamiento científico y enclave tecnológico

El mismo gobierno que propone eximir de impuestos por 30 años a proyectos de infraestructura tecnológica internacional ha reducido drásticamente el financiamiento del sistema científico-tecnológico nacional. Para el presupuesto 2025, el CONICET recibió un 41% menos de fondos (en valores constantes); la Agencia I+D+i, un 67% menos; el INTA, un 39,6%; la CONAE, un 40%. En conjunto, el presupuesto en ciencia y tecnología cayó un 33,5% y el de educación, un 45,1% respecto a 2023. La Ley de Financiamiento del Sistema Nacional de Ciencia (Ley 27.614) fue suspendida.

El SUPER RIGI configura una contradicción estratégica de primer orden.

Fundar propone una solución concreta: condicionar los beneficios del régimen a un porcentaje mínimo de inversión en I+D local y a la cesión de capacidad de cómputo a universidades, organismos científicos y startups nacionales. “Esto no solo genera transferencia tecnológica: también crea demanda para el sistema científico argentino y vincula la inversión extranjera con el desarrollo de capacidades locales.”

El diputado Hagman formuló el problema en la sesión: “¿Cómo vamos a explotar al máximo nuestras capacidades si se desfinancia y no se cumple la Ley de financiamiento?” El riesgo concreto es el de la economía de enclave: proyectos que generan valor a escala global, operan en suelo argentino, se benefician de exenciones fiscales durante tres décadas, y no producen encadenamiento productivo, transferencia tecnológica ni desarrollo del capital humano local.

3.6. Lo que advierte la propia industria: regulación urgente mientras Argentina la elimina

A mediados de junio de 2026, la misma semana en la que el Congreso argentino debatía el Súper RIGI, Dario Amodei (CEO de Anthropic, una de las empresas de inteligencia artificial de frontera más importantes del mundo), publicó un ensayo de política pública titulado “Policy on the AI Exponential”. El texto es relevante para el debate argentino no porque su autor sea un crítico de la industria, sino precisamente porque no lo es. Amodei argumenta desde el sector, con conocimiento directo de las capacidades de los modelos que su empresa desarrolla, y su conclusión es inequívoca: los riesgos de la IA de frontera son reales, están presentes ahora, y requieren regulación obligatoria e inmediata.

Vale señalar que la posición de Amodei tiene también dimensiones de competencia corporativa: Anthropic opera en un mercado donde la regulación puede crear barreras de entrada que favorezcan a los actores establecidos. Esa tensión no invalida sus argumentos, que están fundados en evidencia técnica sobre el comportamiento real de modelos ya existentes, pero conviene tenerla en cuenta al evaluar sus recomendaciones de política.

La paradoja que emerge cuando se lee ese texto junto al articulado del Súper RIGI es de una claridad poco frecuente en el debate de política pública: el país que desarrolla la tecnología pide más regulación, mientras el país que pretende atraer la infraestructura que la sostiene elimina toda obligación regulatoria por treinta años.

Lo que propone Amodei

Estos son los puntos más destacados de la propuesta del CEO de Anthropic:

A. REGULACIÓN Y SEGURIDAD PÚBLICA: que los modelos de IA de frontera sean sometidos a auditorías obligatorias por terceros independientes en cuatro áreas de riesgo específicas: ciberseguridad, armas biológicas, pérdida de control de sistemas de IA, e I+D automatizado que pueda acelerar esos otros riesgos. Propone además que el Estado tenga facultad de bloquear o revertir el despliegue de modelos que no superen esos estándares, y que los incidentes críticos de seguridad sean reportados de manera obligatoria y oportuna. Los desarrollos en este campo de la última semana nos indican que hay riesgos reales en ciberseguridad con capacidad de afectar infraestructura crítica, el sector financiero y la seguridad nacional. Los riesgos biológicos y de autonomía no estarían lejos. Amodei lo advierte: “Creo que los riesgos biológicos pueden seguir pronto, y que los riesgos serios de autonomía de la IA pueden no estar muy por detrás.” El Súper RIGI no menciona ninguno de esos cuatro riesgos.

B. MACROECONOMÍA, ENERGÍA, EMPLEO Y PROSPERIDAD COMPARTIDA. Amodei advierte que la IA puede producir disrupciones laborales más grandes y más permanentes que cualquier tecnología anterior, al reemplazar capacidades cognitivas de manera amplia y transversal. Riesgo: desempleo estructural, un escenario en que la economía crece aceleradamente pero los beneficios se concentran en pocas corporaciones y el trabajo humano pierde valor de manera permanente. Afirma que “el crecimiento económico rápido debería crear la base tributaria para una prosperidad compartida”, y propone mecanismos concretos: seguro de salarios, incentivos de retención laboral, capacitación, y en el límite, ingreso universal financiado con impuestos a las corporaciones beneficiadas o con aumento de impuestos al capital. El Súper RIGI hace exactamente lo contrario en todos estos planos. Reduce la alícuota de Ganancias del 35% al 15%, elimina retenciones desde el día uno, reduce contribuciones patronales al 10% y congela todo eso durante treinta años. No establece ningún mecanismo de redistribución ni de protección laboral. El artículo 55 prohíbe al Estado exigir compra de insumos nacionales. No hay porcentaje mínimo de empleo local, no hay cláusula de capacitación, no hay mecanismo de compensación previsional por la reducción de aportes patronales.

C. INNOVACIÓN CIENTÍFICA. Amodei sostiene que la IA de frontera puede ser un acelerador extraordinario de la ciencia, pero sólo si los países tienen sistemas científicos y universitarios capaces de aprovecharla. Propone inversión pública en ciencia básica, en formación de investigadores y en la articulación entre universidades y la industria de IA. Señala que la IA sin capacidades científicas locales produce dependencia, no desarrollo. Argentina está haciendo exactamente lo opuesto. El gobierno que propone atraer industrias de frontera tecnológica desfinancia simultáneamente el sistema que forma los recursos humanos que esas industrias requieren.

D. BALANCE DE PODER ENTRE ESTADO Y SOCIEDAD. Amodei advierte sobre el riesgo de que unas pocas corporaciones concentren poder desproporcionado sobre infraestructura crítica, y propone mecanismos de contrapeso institucional: regulación independiente, transparencia, rendición de cuentas democrática. El Súper RIGI configura exactamente el escenario opuesto. El artículo 110 califica los beneficios del régimen como “inversiones protegidas” bajo tratados internacionales, el artículo 109 elimina la jurisdicción argentina para dirimir conflictos, el artículo 73 garantiza operación continuada sin intervención del Estado salvo orden judicial previa, y el artículo 103 elimina el requisito de agotar instancias administrativas antes del arbitraje. No hay mecanismo de transparencia, no hay rendición de cuentas democrática sobre los proyectos adheridos, y la estabilidad de treinta años hace que cualquier intento de corrección futura active costos internacionales.

E. GEOPOLÍTICA Y SOBERANÍA ESTRATÉGICA. Amodei describe la IA de frontera como una tecnología de consecuencia estratégica comparable a las armas nucleares en su impacto sobre la geopolítica global, y propone que los países democráticos coordinen políticas de control de exportaciones, estándares de seguridad y marcos de gobernanza para evitar que la tecnología sea usada para concentrar poder a escala global. “Una nación que posee IA poderosa enfrentando a una que no la tiene, o incluso a una que lleva tres años de retraso en IA, podría ser el equivalente de un ejército de Marines de la Segunda Guerra Mundial enfrentando a un ejército de espadachines medievales”. Argentina, al carecer de cualquier condición de seguridad nacional en el Súper RIGI, estaría instalando infraestructura de esa escala estratégica sin ningún marco de gobernanza, sin condiciones de acceso del Estado a los sistemas que operan en su territorio, y sin mecanismos de articulación con alianzas regionales o globales de seguridad tecnológica.

4. Impunidad Artificial: el Super RIGI como la antesala de la Ley de Sociedades

El Súper RIGI no es una ley aislada. Es la primera pieza de una secuencia legislativa de dos actos cuya segunda pieza, la reforma a la Ley de Sociedades, que crearía la figura de “Sociedades Automatizadas” operadas por inteligencia artificial con personería jurídica plena y responsabilidad limitada, llegará al Congreso en los próximos meses. Para entender el riesgo real del Súper RIGI hay que leerlo no como una ley de incentivos fiscales, sino como la construcción anticipada del andamiaje legal que la próxima ley necesitará para operar sin contrapesos.

4.1. La lógica de los dos actos

El Súper RIGI no menciona en ningún artículo a la inteligencia artificial, a empresas operadas por algoritmos, ni a la futura Ley de Sociedades. Esa ausencia es precisamente la cuestión: el Súper RIGI no necesita nombrar a la IA para convertirse en su protección. Lo que el Súper RIGI construye es el caparazón jurídico (estabilidad de 30 años, arbitraje internacional excluyente, calificación de “inversión protegida”) que cualquier entidad que se constituya como VPU bajo este régimen podrá utilizar, incluidas las futuras Sociedades Automatizadas si la reforma a la Ley de Sociedades se aprueba sin modificaciones.

En otras palabras: el Súper RIGI es la antesala. La Ley de Sociedades es el acto principal. Ninguna de las dos leyes, leída por separado, revela la magnitud del riesgo combinado. Leídas en conjunto, configuran una arquitectura donde una empresa puede operar sin control humano directo (Ley de Sociedades), proteger esa operación con garantías de 30 años y arbitraje fuera de la jurisdicción argentina (Súper RIGI), y hacerlo en un país que simultáneamente desfinancia el sistema científico que podría supervisarla o auditarla de forma independiente.

4.2. Por qué el orden de aprobación importa

Que el Súper RIGI se vote primero no es casualidad ni un mero accidente de agenda legislativa. Una vez que un VPU adhiere al régimen, adquiere, según el artículo 24, “un derecho adquirido, asimilable al de propiedad” sobre sus incentivos, que ninguna ley posterior puede alterar. Esto significa que toda entidad que se constituya como VPU antes de que exista cualquier marco de gobernanza de IA quedará automáticamente exenta de cualquier futura regulación en la materia, en virtud de la estabilidad normativa de 30 años que el propio Súper RIGI garantiza.

El riesgo no es hipotético ni distante: el plazo de presentación de solicitudes de adhesión al Súper RIGI es de cinco años desde la reglamentación. Es decir, el régimen seguirá recibiendo nuevos VPU durante todo el período en que previsiblemente se debata y eventualmente se apruebe la Ley de Sociedades. Una empresa que estructure un proyecto de infraestructura de IA como VPU bajo el Súper RIGI en 2027 o 2028 (ya con la figura de Sociedad Automatizada disponible) quedaría protegida durante tres décadas frente a cualquier intento posterior del Congreso de imponerle condiciones de transparencia, auditoría de seguridad, responsabilidad civil o reporte de incidentes críticos, exactamente los mecanismos que propone Dario Amodei en el documento analizado en la Sección 3.6 de este informe.

4.3. La responsabilidad civil pulverizada: un ejercicio concreto

Para hacer tangible el riesgo, vale la pena trazar un escenario simple. Supongamos que una Sociedad Automatizada, operada por un sistema de IA sin intervención humana directa en sus decisiones operativas, conforme lo habilitaría la reforma a la Ley de Sociedades, se constituye como VPU bajo el Súper RIGI para operar un centro de datos de entrenamiento de modelos de IA en la Patagonia. El sistema falla, filtra datos personales de millones de argentinos, o toma una decisión algorítmica que causa un daño determinado.

¿Quién responde? La personería jurídica de la Sociedad Automatizada limita la responsabilidad al patrimonio de la propia entidad, no hay persona física identificable detrás de la decisión operativa. El artículo 73(a) del Súper RIGI garantiza la operación continuada del proyecto sin interrupciones, salvo orden judicial previa con derecho de defensa ya ejercido, lo que demora cualquier medida cautelar. Y si el Estado argentino intentara, ante la magnitud del daño, imponer una norma correctiva o sancionar al VPU de manera que afecte sus condiciones de adhesión, la empresa puede, según los artículos 109 y 110, recurrir directamente a arbitraje internacional excluyente, alegando que se trata de una afectación a una “inversión protegida” bajo tratados bilaterales, sin que ningún tribunal argentino intervenga y sin que ningún árbitro pueda ser de nacionalidad argentina.

El resultado es claro: ni el sistema de IA, ni la sociedad que lo opera, ni el Estado argentino, tienen en este escenario un mecanismo efectivo y oportuno para asignar responsabilidad civil, ambiental o penal por el daño causado. Esto no es una falla de diseño accidental de una ley aislada sino la consecuencia necesaria de aprobar primero la protección y después, por si acaso, la regulación.

4.5. Lo que esto significa para el voto en la Cámara de Diputados

Cada diputado que vote a favor del Súper RIGI sin exigir modificaciones a los artículos 24, 73, 74, 109 y 110 no está solamente votando un régimen de incentivos fiscales. Está votando de manera anticipada, sin saberlo, o sabiéndolo, la inmunidad de treinta años para cualquier entidad operada por inteligencia artificial que decida adherirse a este régimen en los próximos cinco años, incluso antes de que el Congreso haya tenido la oportunidad de debatir si esas entidades deben existir, bajo qué condiciones, y con qué controles.

La pregunta que el Congreso debería hacerse no es solamente si el Súper RIGI es una buena política de incentivos a la inversión. Es si está dispuesto a construir, sin saberlo, el refugio legal permanente para una tecnología cuyas reglas de juego todavía no ha discutido.

5. Conclusión: El Super RIGI es una punta de lanza para consolidar un marco de riesgos sistémicos para la seguridad y soberanía nacional

Como indicamos anteriormente, el Súper RIGI no puede analizarse de manera aislada y forma parte de una secuencia legislativa cuya próxima pieza es una reforma a la Ley de Sociedades que incorporaría la figura de sociedades operadas por inteligencia artificial con personería jurídica plena y responsabilidad limitada. La combinación de ambos instrumentos fue caracterizada como “Artificial Impunity” (“Impunidad Artificial”) por expertos y organizaciones internacionales que monitorean el proceso legislativo argentino, y generó reacciones a escala global: tanto el historiador israelí Yuval Harari como Mustafa Suleyman, jefe de IA de Microsoft, se pronunciaron públicamente sobre el proyecto de Ley de Sociedades (La Nación, 10 de junio de 2026).

La combinación de ambos instrumentos -si se aprobaran sin modificaciones sustanciales- crearía una arquitectura normativa sin precedentes: empresas de IA con personería jurídica propia (que actúan sin control humano directo), operando proyectos de infraestructura tecnológica bajo el Súper RIGI (con estabilidad de 30 años y acceso a arbitraje internacional excluyente), en un país donde el sistema científico-tecnológico está desfinanciado y donde los estándares de protección de datos aún no han sido modernizados.

Vale notar que incluso voces internacionales de peso institucional han alertado sobre estos riesgos. La encíclica papal Magnifica Humanitas (León XIV, publicada el 15 de mayo de 2026) señala explícitamente el “paradigma tecnocrático y el poder digital” como amenaza a la dignidad humana, exige “responsabilidad, transparencia y gobernanza de la IA” y advierte sobre los riesgos de las “dependencias y control social” que puede generar la concentración tecnológica. Se trata de un texto de amplia recepción en los bloques con afinidad al catolicismo social, lo que le confiere relevancia política en el debate parlamentario.

Los elementos específicos del riesgo combinado son:

Ausencia de responsabilidad identificable: si una sociedad operada por IA causa daño (falla de sistema, violación de privacidad, discriminación algorítmica, impacto ambiental), la responsabilidad civil queda pulverizada entre la personería jurídica de la IA, la estabilidad normativa del Súper RIGI y el arbitraje internacional. No hay jurisdicción argentina competente, no hay persona física responsable.

Concentración de infraestructura crítica en manos privadas sin regulación doméstica: el artículo 73(a) garantiza “plena disponibilidad sobre los productos resultantes del proyecto, sin obligación de comercialización en el mercado local.” Para un proyecto de infraestructura digital, esto significa que el operador no tiene obligación de poner capacidad computacional a disposición del mercado doméstico.

El precedente de las zonas de impunidad: el caso Próspera en Honduras ilustra cómo un régimen de zona especial con garantías similares puede terminar en un reclamo arbitral de USD 10.000 millones contra un Estado que ejerció su soberanía constitucional.

La reversibilidad democrática: si los beneficios califican como “inversiones protegidas” según tratados bilaterales, la derogación activa reclamaciones internacionales, transfiriendo el poder de veto sobre políticas públicas futuras a los titulares de los VPU.

Anexo 1: Aportes en los debates parlamentarios

Parte 1.1 — Reunión de Comisión del 17 de junioLa tercera sesión informativa conjunta (17 de junio de 2026) se desarrolló en el marco del dictamen de mayoría ya firmado por 61 legisladores, anunciado por el diputado Benegas Lynch (LLA) al inicio de la sesión. El debate confirmó las líneas de fractura del proyecto e incorporó nuevos argumentos sobre soberanía tecnológica, impacto sectorial y fuga de divisas. Se sistematizan a continuación.

Cambios incorporados al dictamen: posiciones favorables

Señalado por: Fernández Molero (PRO – CABA), Falcone (MID – BSAS). Los bloques que negociaron modificaciones al texto original destacaron la incorporación de tres cambios como resultado de sus propuestas: la creación del Registro Público de Proyectos (Art. 114), la exigencia de criterios objetivos para definir “nueva actividad” (Art. 4°), y la evaluación previa obligatoria antes de cualquier prórroga (Art. 5°). El diputado Falcone resaltó además la incorporación del plan de proveedores locales con cuota mínima del 20% (Art. 17, inc. o) y el incentivo de cómputo doble para I+D (Art. 15) como logros de su bloque. La diputada Fernández Molero propuso que la condición de “nueva actividad” se operacionalice con datos concretos, como la ausencia de actividad registrada en el CLAE (ARCA) o informes que acrediten que la actividad no se desarrolla en el país. Defendió además que, a diferencia de modelos como el de Tierra del Fuego, el Súper RIGI busca explicitar los costos fiscales para evitar la opacidad.

Inconstitucionalidad y soberanía jurisdiccional

Señalado por: Manrique (UxP – BSAS), Martínez (UxP – Santa Fe). El diputado Manrique afirmó que el proyecto viola al menos 10 artículos de la Constitución Nacional, afectando autonomías provinciales y derechos ambientales, y lo caracterizó como un “contrato de locación entre particulares” más que una ley nacional. El diputado Martínez denunció específicamente los artículos 108 y 109, señalando que implican una renuncia a la soberanía judicial argentina al enviar cualquier conflicto directamente al CIADI sin posibilidad de intervención de la justicia doméstica.

Costo fiscal y prioridades presupuestarias

Señalado por: Martínez (UxP – Santa Fe), Strada (UxP – BSAS). El diputado Martínez estimó el costo fiscal del régimen en USD 1.800 millones anuales y lo contrastó con los USD 100 millones necesarios para financiar las universidades nacionales, señalando una distorsión estructural en las prioridades del Estado. La diputada Strada cerró el bloque de críticas presentando datos de caída en la recaudación de IVA y seguridad social, y señaló que muchos proyectos inscriptos en el RIGI original ya existían antes de la ley, lo que convierte el beneficio fiscal en un “regalo” innecesario sin efecto de adicionalidad. Ambos legisladores cuestionaron además la discrecionalidad excesiva del Ejecutivo para “elegir ganadores” sin informes técnicos de costo-beneficio públicos.

Ausencia de contraprestaciones vinculantes en empleo y desarrollo local

Señalado por: Manrique (UxP – BSAS), Serquis (UxP – Río Negro). El diputado Manrique criticó que el texto otorga beneficios impositivos y financieros sin exigir contraprestaciones verificables en desarrollo local, empleo o reinversión. La diputada Serquis aportó evidencia comparada: Brasil exige un 60% de integración local de componentes para otorgar beneficios equivalentes, mientras el Súper RIGI no establece ninguna obligación vinculante en ese sentido. Serquis señaló además que el proyecto excluye proyectos de reconversión de instalaciones preexistentes, lo que castiga a la industria nacional ya establecida que podría modernizarse y competir.

Transferencia tecnológica y desfinanciamiento científico

Señalado por: Serquis (UxP – Río Negro). La diputada Serquis señaló que las palabras “ciencia” y “científico” no aparecen en ninguna parte del proyecto, lo que refleja la ausencia de cualquier articulación entre el régimen de incentivos y el sistema científico-tecnológico nacional. Vinculó esta omisión con el desfinanciamiento simultáneo de CONICET, universidades y organismos de investigación, configurando la paradoja central del Súper RIGI: se busca atraer industrias de frontera tecnológica mientras se destruye la base científica que podría aprovecharlas.

Impacto energético y recursos naturales

Señalado por: Manrique (UxP – BSAS), Rossi (UxP – Santa Fe). El diputado Manrique advirtió que no hay previsiones sobre el gasto energético que demandarán las nuevas industrias tecnológicas. El diputado Rossi expresó preocupación específica por el uso intensivo de energía y agua —en particular la refrigeración a vapor— de los data centers, señalando que el Estado terminará financiando la infraestructura necesaria para sostener esos proyectos sin que el texto de la ley establezca ninguna obligación de autogeneración o compensación.

Desfinanciamiento previsional

Señalado por: Del Caño (FIT-U – BSAS), Strada (UxP – BSAS). El diputado Del Caño advirtió que la reducción de contribuciones patronales al 10% es un ataque directo al sistema jubilatorio, particularmente grave en un contexto de ajuste sobre los haberes previsionales. La diputada Strada reforzó el argumento con datos de caída en la recaudación de seguridad social.

Soberanía tecnológica y seguridad estratégica

Señalado por: Del Caño (FIT-U – BSAS), Rossi (UxP – Santa Fe). El diputado Del Caño vinculó el interés de empresas como Palantir —cuyo propietario Peter Thiel visitó el país durante el período del debate parlamentario— con el aparato militar y de vigilancia de Estados Unidos, cuestionando si ese es el modelo de desarrollo tecnológico que Argentina necesita. El diputado Rossi alertó que el presidente invitó a las empresas de IA a “liberarse” de regulaciones en Argentina, en sentido exactamente contrario a las tendencias mundiales de gobernanza y control ético de la inteligencia artificial.

Fuga de divisas y restricción externa

Señalado por: Pitrola (FIT-U – BSAS). El diputado Pitrola caracterizó al Súper RIGI como un nuevo “Estatuto de Indias” o un equivalente contemporáneo del pacto Roca-Runciman, señalando que la ley permite a las empresas no liquidar divisas en el Banco Central a partir del tercer año de exportaciones. Advirtió que esta disposición agrava la restricción externa estructural del país, transfiriendo al sector privado transnacional el control sobre divisas generadas en territorio argentino.

Impacto en industria local y PyMEs

Señalado por: Monzón (UxP – BSAS). La diputada Monzón señaló que el modelo de apertura importadora que facilita el Súper RIGI terminaría de destruir sectores industriales nacionales ya en crisis. Citó el caso del sector textil, que trabaja al 30% de su capacidad, como ejemplo del impacto que el régimen puede tener sobre cadenas productivas locales que no pueden competir con insumos importados sin aranceles.

Parte 1.2 — Reuniones de Comisión del 3 y 10 de junioLa primera sesión informativa conjunta de las Comisiones de Presupuesto y Hacienda e Industria (3 de junio de 2026) reveló un conjunto coherente de problemas identificados por legisladores de distintos bloques. Se sistematizan a continuación.

Opacidad y discrecionalidad en la definición de actividades alcanzadas

Señalado por: Lousteau (Provincias Unidas), Hagman (UxP), Strada (UxP). El artículo 4° define las “nuevas actividades económicas” en términos tan amplios que su aplicación concreta queda en manos del Ejecutivo vía reglamentación. Los legisladores solicitaron que el Congreso no apruebe una ley cuyo objeto central queda indeterminado. Esta es quizás la crítica más transversal del debate: distintas bancadas, desde posiciones diferentes, coincidieron en que el Poder Legislativo no puede delegar al Ejecutivo la definición de qué es una “nueva actividad” sin criterios objetivos verificables.

Ausencia de evaluación del gasto tributario y de la “adicionalidad”

Señalado por: Lousteau (Provincias Unidas), Strada (UxP), Potenza (UxP), Martinez (UxP), Del Caño (FIT-U). El Ejecutivo no presentó estimación propia del costo fiscal del Súper RIGI ni del RIGI para los proyectos ya aprobados. Estimaciones independientes (CEPA, ex AFIP) sitúan el costo del RIGI en hasta USD 1.395 millones anuales en plena producción, y el del Súper RIGI en un equivalente a 1,27 puntos del PBI de proyectarse inversiones de USD 100.000 millones. La diputada Strada recordó que el gasto tributario del Súper RIGI equivaldría al 82% del gasto de capital del presupuesto 2026. El Diputado Martínez evidenció el intento de limitar el rol de la Oficina de Presupuesto del Congreso: el Ejecutivo no publica el costo fiscal, sino que además podría establecer mecanismos para que el organismo parlamentario especializado tampoco lo estudie.

Ausencia de encadenamientos productivos vinculantes

Señalado por: Falcone (MID), Rossi (UxP), Strada (UxP), Hagman (UxP), Olmos (UxP), Tolosa Paz (UxP), Martínez (UxP). El régimen no establece porcentajes mínimos de compra local, requerimientos de transferencia tecnológica, inversión en I+D doméstico, ni articulación con universidades. El legislador Falcone propuso explícitamente que parte de la inversión se destine a I+D en Argentina. La diputada Olmos señaló la contradicción con la Ley de Modernización Laboral, que derogó la Ley de Trabajo Argentino que daba prioridad a trabajadores nacionales. El diputado Martinez resaltó que los productores de Santa Fe, Córdoba y Buenos Aires que podrían ser proveedores quedan excluidos porque el régimen facilita la importación sin condición alguna.

La garantía de operación continuada y el riesgo energético

Señalado por: Potenza (UxP), Rossi (UxP). El artículo 73(c) garantiza la operación continuada del proyecto “sin interrupciones” como derecho del VPU. El Ejecutivo afirmó que los proyectos deberán autogenerar su energía, pero esa condición no está en el texto de la ley. Irlanda, los Países Bajos y Dinamarca debieron imponer moratorias a nuevos data centers precisamente porque el consumo energético comenzó a comprometer la capacidad de abastecer a la población general.

El arbitraje internacional y la soberanía jurisdiccional

Señalado por: Potenza (UxP), Hagman (UxP), Strada (UxP). El mecanismo de arbitraje internacional excluyente (artículo 109) y la calificación de los incentivos como “inversiones protegidas” (artículo 110) generan un régimen en el que cualquier modificación futura del Estado queda expuesta a reclamaciones arbitrales internacionales. El caso Honduras-Próspera fue citado: la empresa reclamó USD 10.000 millones luego de que el Congreso hondureño declarara inconstitucional el régimen de zona especial en que operaba.

La ausencia de condiciones medioambientales y de impacto ambiental

Señalado por: Olmos (UxP), Potenza (UxP), Rossi (UxP), Del Caño (FIT-U). El proyecto no incorpora de manera explícita y vinculante exigencias de estudio de impacto ambiental, compromisos de emisiones de carbono ni condiciones para el uso del agua. El Ejecutivo señaló que “no está explicitado pero lo tenemos en cuenta”, lo que equivale a admitir que no está en la ley. La diputada Olmos señaló además que el convenio Mercosur-Unión Europea compromete a Argentina a mantener normas estrictas en materia de emisiones.

El dictamen de mayoría incorporó una declaración jurada con estudio técnico sobre impacto en la zona de influencia (Art. 17, inc. j) y una nueva causal de rechazo por “impacto negativo sustancial sobre el área de influencia” (Art. 20, inc. i). Sin embargo, el propio texto aclara que esa declaración no sustituye las habilitaciones ambientales de las autoridades locales, que el estudio lo encarga y financia el propio VPU, que la Autoridad de Aplicación puede aprobar planes con permisos ambientales aún en trámite, y que las autoridades ambientales competentes no tienen rol formal en el proceso de aprobación del Súper RIGI. La demanda de incorporar EIA obligatorias con validación por organismos técnicos independientes permanece insatisfecha.

La presión fiscal sobre las provincias adheridas y la autonomía fiscal subnacional

Señalado por: Lousteau (Provincias Unidas), Tolosa Paz (UxP), Andino (UxP), Del Caño (FIT-U). El artículo 112 establece que la adhesión provincial implica limitar el Impuesto sobre los Ingresos Brutos al 0,5%, no aplicar el Impuesto de Sellos, no imponer regalías ni cánones. El diputado Lousteau advirtió que “las provincias en las que no se llevaron adelante las inversiones van a pagar costos fiscales” del régimen. Audemus refuerza esta observación: la condición de adhesión “genera una competencia fiscal interjurisdiccional que puede erosionar bases tributarias subnacionales de manera no coordinada.”

El diputado Andino planteó la relevancia e importancia de las regalías y la licencia social provinciales, que en caso de no existir afectan la capacidad de los gobiernos provinciales de construir legitimidad social ante sus propias comunidades. San Juan construye hospitales, escuelas y barrios con regalías mineras. Sin esa herramienta, ¿con qué contrapartida local justifica un gobernador la llegada de un proyecto extractivo o tecnológico de gran escala?

Anexo 2: Cuadro comparativo

| Área | Lo que Amodei propone (junio 2026) | Lo que establece el Súper RIGI |

|---|---|---|

| Auditoría de seguridad | Obligatoria para modelos de frontera en cuatro áreas: ciberseguridad, armas biológicas, pérdida de control e I+D automatizado de riesgo | No mencionada. Ninguna obligación de auditoría para proyectos de infraestructura digital |

| Reporte de incidentes críticos | Obligatorio y oportuno para incidentes en las cuatro áreas de riesgo | No existe. El régimen no establece ningún mecanismo de reporte |

| Facultad estatal de intervención | El Estado debe poder bloquear o revertir despliegues que presenten riesgos inaceptables | Eliminada. El art. 73(c) garantiza operación continuada. El art. 74 congela el régimen 30 años |

| Costos energéticos | Las empresas de IA deben absorber los incrementos de tarifas eléctricas que generan; Anthropic ya asumió ese compromiso formalmente | No mencionado. Ningún artículo establece obligación de absorber costos energéticos sobre la red pública ni compensación a usuarios afectados |

| Redistribución fiscal | El crecimiento rápido debe crear base tributaria para prosperidad compartida; propone impuestos a corporaciones beneficiadas y aumento del impuesto al capital | Opuesto: Ganancias al 15%, retenciones 0%, contribuciones patronales 10%, todo congelado 30 años |

| Protección laboral | Seguro de salarios, retención laboral, capacitación, eventual ingreso universal financiado con impuestos al sector | No existe. Art. 55 prohíbe al Estado exigir condiciones de empleo o compra local |

| Inversión científica | Fundamental para que los países aprovechen la IA; requiere articulación universidad-industria | Contradicción directa: el mismo presupuesto que crea el Súper RIGI reduce ciencia y tecnología al 0,14% del PBI – mínimo histórico desde 2002 |

| Concentración de poder | Riesgo central comparable a la Compañía de las Indias Orientales; propone controles y contrapesos sobre empresas y gobierno | Ausente: sin transparencia, sin rendición de cuentas democrática, sin mecanismo de corrección futura |

| Jurisdicción soberana | Los Estados deben mantener capacidad regulatoria soberana con controles sobre empresas | Eliminada: arbitraje internacional exclusivo, sin árbitros argentinos, sin agotamiento de instancia local (art. 103 y 109) |

| Geopolítica y seguridad estratégica | La IA es tecnología de consecuencia estratégica equivalente a armas nucleares; coordinar marcos de gobernanza democrática global | Ausente: ninguna condición de seguridad nacional, ninguna articulación con marcos regionales o globales, ningún acceso estatal a sistemas que operan en territorio argentino |

Nota: La inclusión de los aportes realizados por Amodei en Junio de 2026 no consolidan una manifestación de adhesión, sino que permiten trazar una comparativa entre los abordajes críticos (incluso desde dentro de la industria) con el marco que propone el proyecto de Súper Rigi.

Anexo 3: Mapa de posiciones: lo que dicen los centros de pensamiento y analistas

El debate parlamentario no se desarrolla en el vacío. En las semanas previas a la votación, un conjunto de organizaciones y analistas argentinos se pronunciaron sobre el proyecto. Sus posiciones tienen en común el reconocimiento de la legitimidad de contar con un régimen de incentivos para inversiones estratégicas -y la crítica unánime al diseño concreto del Súper RIGI.

FUNDAR reconoce la necesidad de un régimen de incentivos pero diagnostica que el Súper RIGI “desperdicia una oportunidad de desarrollo.” Señala que Argentina tiene activos reales como poder de negociación que el régimen no aprovecha. Propone vincular cada beneficio a un objetivo verificable: reducción de Ganancias condicionada a desarrollo de proveedores locales; reducción de retenciones condicionada a metas de exportación; estabilidad reducida a 10-15 años renovables; agotamiento de vías locales previo al arbitraje; cesión de capacidad de cómputo a universidades y organismos científicos.

AUDEMUS (consultora e informe sectorial, junio 2026): Aporta el dato más contundente del debate: los incentivos fiscales representan solo el 2% de la decisión de localización en instalaciones hyperscale. Lo que determina la localización es disponibilidad de energía, tierra y conectividad -activos en los que Argentina ya tiene ventajas. Concluye que el Súper RIGI no cumple con ningún elemento clave de política industrial.

CEPA (informe cuantitativo, mayo 2026): Cuantifica el costo fiscal del RIGI entre USD 786M y USD 1.395M anuales en escenario pleno. Proyecta que el Súper RIGI equivale a 1,27 puntos del PBI de costo tributario por cada USD 100.000M de inversión.

CHEQUEADO / RUIDO (2 de junio de 2026): Registra la posición de Beatriz Busaniche (Fundación Vía Libre): “el régimen elimina cualquier obligación de contratar trabajo local y de regulaciones ambientales.” Contrasta con la defensa técnica de Fraga (U. Austral), que ve al régimen como compensación necesaria del “mega riesgo argentino”.

LE GRAND CONTINENT (9 de junio de 2026): El análisis del prospecto de salida a bolsa de SpaceX documenta que el segmento de IA opera con pérdidas masivas ($2.469M USD en el primer trimestre de 2026), cuestionando la premisa de que estas empresas serían contribuyentes netas en el corto plazo.

ENCÍCLICA MAGNIFICA HUMANITAS (León XIV, 15 de mayo de 2026): Exige responsabilidad, transparencia y gobernanza de la IA; advierte sobre las “nuevas esclavitudes” digitales y la concentración tecnológica.

Fuentes

Agencia Internacional de Energía (IEA), datos sobre consumo energético de centros de datos, 2025. Disponible en: https://www.iea.org/reports/energy-and-ai/executive-summary. También en https://www.iea.org/reports/key-questions-on-energy-and-ai/executive-summary. También en https://www.iea.org/reports/energy-and-ai/energy-demand-from-ai

Euronews, AI data centres could have a carbon footprint that matches small European country. Diciembre de 2025. Disponible en: https://www.euronews.com/next/2025/12/20/…

AZoCleantech. Does the Positive Impact of AI Outweigh Its Environmental Costs?. Mayo de 2026. Disponible en: https://www.azocleantech.com/article.aspx?ArticleID=2135

The Global Investigative Journalism Network. Tips for Researching Massive Water Consumption by Data Centers. Septiembre de 2025. Disponible en: https://gijn.org/stories/researching-water-consumption-data-centers/

Invest Macro. Data centers consume massive amounts of water. Agosto de 2025. Disponible en: https://investmacro.com/2025/08/…

AlgorithmWatch / TechPolicy.Press, “What Ireland’s Data Center Crisis Means for the EU’s AI Sovereignty Plans”, Diciembre de 2025. Disponible en: https://www.techpolicy.press/…

Americas Quarterly, “Latin America’s Data Center Gold Rush: Myth and Reality”, junio de 2026. Disponible en: https://www.americasquarterly.org/…

Amodei, Dario, “Policy on the AI Exponential”, junio de 2026. Disponible en: darioamodei.com/post/policy-on-the-ai-exponential

Anthropic, “Covering Electricity Price Increases”. Disponible en: anthropic.com/news/covering-electricity-price-increases

Audemus / Matías Kulfas, análisis sectorial del Súper RIGI (vía EconoJournal), 3 de junio de 2026. Disponible en: https://econojournal.com.ar/2026/06/…

Audemus, Informe Sectorial #43, 1 de junio de 2026.

Centro de Economía Política Argentina (CEPA), “Estimación del costo fiscal anual de los proyectos aprobados del RIGI”, mayo de 2026. Disponible en: https://centrocepa.com.ar/…

Chequeado / Ruido, “Mega data centers de IA: qué propone el ‘Súper RIGI'”, 2 de junio de 2026. Disponible en: https://chequeado.com/el-explicador/…

CNBC, “Denmark faces data center reckoning as power grid overwhelmed by surging demand”, mayo de 2026. Disponible en: https://www.cnbc.com/2026/05/04/…

El Cronista, “El recorte en el Presupuesto pone a los científicos en el peor nivel desde 2002”, septiembre de 2025. Disponible en: https://www.cronista.com/…

Ember Energy, “Grids for data centres: ambitious grid planning can win Europe’s AI race”, junio de 2025. Disponible en: https://ember-energy.org/…

France 24, “Desfinanciamiento, ataques y fuga de cerebros: la cruda realidad de la ciencia en Argentina”, noviembre de 2024. Disponible en: https://www.france24.com/es/…

Fundar, “El Súper RIGI: por qué el régimen desperdicia una oportunidad de desarrollo y cómo corregirlo”, 9 de junio de 2026. Disponible en: https://fund.ar/publicacion/el-super-rigi/

Ghiotto, Luciana y Codianni, Eduardo, “Súper RIGI: otra vuelta de tuerca al régimen de Milei para el capital”. Revista Trinchera, 17 de junio de 2026. Disponible en: https://revistatrinchera.com.ar/notas/…

Le Grand Continent / Dominique D’Hinnin, “Los Doce Mandamientos de Elon Musk”, 9 de junio de 2026. Disponible en: https://legrandcontinent.eu/es/2026/06/09/…

La Nación / Victoria Menghini, “Cómo surgió la polémica entre Javier Milei, Yuval Harari y el jefe de IA de Microsoft”, 10 de junio de 2026. Disponible en: https://www.lanacion.com.ar/…

León XIV, Encíclica Magnifica Humanitas, Santa Sede, 15 de mayo de 2026. https://www.vatican.va/…

MOST Policy Initiative, “Data Center Water Use”, abril de 2026. Disponible en: https://mostpolicyinitiative.org/…

Poder Ejecutivo Nacional, Proyecto de Ley “Súper RIGI” (INLEG-2026-51554003-APN-PTE), Mensaje N° 181/2026, 22 de mayo de 2026. Disponible en: https://rest.hcdn.gob.ar/…